Muhammad Nuruddin

Bashah

Calon Sarjana Pengajian Islam (MIS) OUM 2023-2024

Suatu

bentuk latihan mencari menyusun maklumat ilmu mumalat berdasarkan transaksi

moden untuk persediaan penulis sebagai pelajar sarjana Pengajian Islam. Semoga

maklumat ini dapat digunakan oleh peminat ilmu muamalat dan bermanfaat dunia

dan akhirat.

- Secara Tunai

- Bai’ sorf

- Takrifan:

Pertukaran

matawang - jual beli mata wang yang sama

jenis atau berlainan jenis seperti jual beli emas dengan emas, emas dengan

perak, dinar dengan dinar, dan dirham dengan dirham. Mata wang adalah bahan ribawi seperti emas,

perak, Ringgit Malaysia (RM), Dolar Amerika Syarikat (USD) ataupun makanan

seperti beras, tepung gandum, dan lain-lain yang berkaitan disebut sebagai item

ribawi. Item ribawi adalah barang yang memerlukan kaedah urus niaga khas untuk

mengelakkan berlakunya riba. (IRSYAD HUKUM SIRI KE-766: HUKUM PIHAK MONEY

CHANGER MENGAMBIL KEUNTUNGAN DARIPADA PERTUKARAN MATA WANG, 2023)

Riba

menurut mazhab al-Syafi’i terbahagi kepada tiga kategori:

Riba

al-Fadhl: jual beli bahan ribawi yang

tidak sama kuantiti sedangkan kedua-duanya daripada jenis item yang sama. Tukar 5 gram emas jenis 999 dengan 6 gram

emas jenis 916. Ia adalah haram kerana sepatutnya kedua-dua ditukar dengan

kadar yang sama.

Riba

al-Nasi’ah: Riba yang berlaku disebabkan terdapat syarat penangguhan dalam

penyerahan item ribawi ataupun duit pembayaran secara sengaja kemudian

dikenakan cas tambahan. Jual 5 gram emas dengan harga RM 2000 secara tangguh.

Riba

al-Yad: Riba yang berlaku disebabkan lewat menyerahkan item ribawi walaupun

tidak diletakkan syarat penangguhan.

- Dalil:

‘Ubadah

bin al-Somit RA meriwayatkan bahawa Nabi Muhammad SAW bersabda:

الذّهَبُ بِالذّهَبِ، وَالفِضّةُ

بِالفِضّةِ، وَالبُرّ بِالبُرّ، وَالشّعِيرُ بِالشّعِيرِ، وَالتّمْرُ بِالتّمْرِ،

وَالمِلحُ بِالمِلحِ، مِثْلاً بِمِثْلٍ، سَوَاءً بِسَوَاءٍ، يَداً بِيَدٍ، فَإذَا

اخْتَلَفَتْ هَذِهِ الأَصْنَافُ، فَبِيعُوا كَيْفَ شِئْتُمْ، إذَا كَانَ يَداً

بِيَدٍ

Maksudnya:

“Emas dijual dengan emas, perak dengan perak, gandum dengan gandum, barli

dengan barli, tamar dengan tamar, garam dengan garam, timbangan dan beratnya

mesti sama, dibayar secara tunai (bukan bertangguh). Namun, jika jenis dan

kategori barangnya berbeza, maka berjual belilah mengikut yang kamu kehendaki

dengan syarat mesti dibayar secara tunai”. Riwayat Muslim

- Contoh terkini:

Transaksi

di money changer ini termasuk dalam bay’ al-sarf.

Hal

berkaitan forex ini telah diputuskan melalui Muzakarah Jawatankuasa Fatwa

Majlis Kebangsaan Bagi Hal Ehwal Ugama Islam Malaysia Kali Ke-98 yang bersidang

pada 13-15 Februari 2012 yang telah membincangkan Hukum Perdagangan Pertukaran

Matawang Asing oleh Individu Secara Lani (Individual Spot Forex) Melalui

Platfom Elektronik. Muzakarah menegaskan

bahawa perdagangan pertukaran mata wang asing (forex) oleh individu secara lani

(individual spot forex) melalui platfom elektronik adalah melibatkan item

ribawi (iatu mata wang) dan dari sudut fiqhiyyah ia tertakluk di bawah hukum

Bay al-Sarf yang perlu dipatuhi syarat-syarat umum jual beli dan syarat-syarat

khusus bagi Bay al-Sarf seperti berikut.

Pihak

yang berakad mestilah mempunyai kelayakan melakukan kontrak (Ahliyyah

al-Ta’aqud);

Harga

belian hendaklah diketahui dengan jelas oleh kedua-dua pihak yang berakad;

Item

belian hendaklah suatu yang wujud dan dimiliki sepenuhnya oleh pihak yang

menjual serta boleh diserahkan kepada pembeli;

Sighah

akad hendaklah menunjukkan keredhaan kedua-dua pihak, tidak ada unsur

penempohan dan sighah ijab dan qabul mestilah bersepadanan dan menepati antara

satu sama lain dari sudut ciri-ciri dan kadarnya.

Syarat-syarat

khusus Bay al-Sarf :

Di

samping memenuhi syarat-syarat tersebut, Muzakarah juga menegaskan bahawa

operasi jual beli tukaran mata wang asing (forex) mestilah bebas daripada

sebarang unsur riba, unsur al-Salaf wa al-Bay (memberi pinjaman dengan syarat

sesuatu transaksi jual beli adalah. dibuat), unsur perjudian, gharar yang

keterlaluan dan kezaliman atau eksploitasi. Berdasarkan kajian terperinci yang

telah dilakukan, Muzakarah mendapati perdagangan pertukaran mata wang asing

(forex) oleh individu secara on the spot (individual spot forex) melalui

platform elektronik mengandungi elemen seperti riba melalui pengenaan faedah

rollover, keperluan pembelian dan penjualan dalam pemberian hutang melalui

leverage, qabd yang tidak jelas semasa urus niaga pertukaran, penjualan mata

wang bukan dalam pegangan dan spekulasi yang melibatkan perjudian. Terdapat

taqabbudh (penyerahan) antara dua item yang terlibat dalam platform forex

sebelum kedua-dua pihak menjalankan urus niaga secara berasingan daripada

kontrak, jual beli mata wang hendaklah dilakukan secara berkala dan tidak boleh

ada sebarang kelewatan.

Sehubungan

itu, Muzakarah bersetuju memutuskan bahawa perdagangan pertukaran mata wang

asing (forex) oleh individu secara lani (individual spot forex) melalui platfom

elektronik yang ada pada masa ini adalah haram kerana ia bercanggah dengan

kehendak syarak dan juga tidak sah dari sisi undang-undang negara. Selaras

dengan itu, umat Islam adalah dilarang daripada melibatkan diri dalam

perdagangan mata wang seumpama ini. (Irsyad - Laman Web Rasmi Jabatan Mufti

Sarawak, n.d.)

- Bai’ Salam

- Takrifan:

Al-salam

adalah sebuah akad jual beli dalam Islam yang terbahagi kepada dua bahagian

iaitu dari segi bahasa dan istilah. Dari segi bahasa, al-salam bermaksud

mendahulukan atau mendapat sesuatu pada masa akan datang. Manakala dari segi

istilah syarak, al-salam merujuk kepada menjual sesuatu barang dengan

menyatakan ciri-ciri barang tersebut sahaja tanpa mengambil fizikal barang

tersebut pada masa perlaksanaan akad. Al-salam juga diterima dan dikecualikan

daripada hukum jual beli barangan yang tidak wujud, walaupun amalan ini

sebenarnya tidak sah. Justifikasi bagi penggunaan al-salam adalah untuk

memenuhi keperluan atau hajat manusia kepada akad seperti ini, contohnya para

peniaga yang memerlukan modal untuk perniagaan mereka. Dengan al-salam, mereka

dapat mendapatkan modal dengan mudah untuk melangsungkan perniagaan dan

memperoleh keuntungan. Sebagai contoh, dalam konsep jual salam, seorang penjual

menjual sebiji kereta dengan ciri-ciri tertentu kepada pembeli yang setuju

untuk membeli pada harga yang disepakati, walaupun kereta tersebut belum ada

pada masa itu. Pembeli membayar harga tersebut walaupun barangan belum

diserahkan kepada mereka. Ini menunjukkan bahawa al-salam menggambarkan jual

beli hutang dari penjual dan tunai dari pembeli, kerana bayaran sudah dibuat

walaupun barangan belum diterima. (Bay’ Salam Dan Aplikasi Semasa, 2009)

- Dalil:

Firman Allah SWT.

يَا أَيُّهَا الَّذِينَ اَمَنُوا إِذَا

تَدَايَنْتُمْ بِدَيْنٍ إِلَى أَجَلٍ مُسَمَّى فَاكْتُبُو

“ Wahai orang-orang yang

beriman,apabila kamu berhutang untuk waktu yang ditentukan maka hendaklah kamu

menulisnya.”

Manakala dalil al-sunnah yang

memperkatakan mengenai al-salam ini pula ialah:

حدثنا عن إبن عباس, قال.قدم رسول الله

صلى الله عليه وسلم المدينة, وهم يسلفون في الثمار, السنة والسنتين, فقال: ((من اسلف في تمر, فاليسلف في كيل معلوم ووزن

معلوم إلى أجل مسمى))

Dikhabarkan

kepada kami oleh Ibn Abbas RA,katanya semasa Nabi Muhammad SAW datang ke

Madinah nabi mendapati orang-orang Islam di sini menempah atau mengeluar

buah-buahan semasa setahun ataupun dua tahun iaitu mereka membayar tunai

harganya untuk memperoleh buah-buahan selepas setahun ataupun dua tahun. Maka

nabi bersabda: “Sesiapa yang ingin menempah atau mengedar,hendaklah dia

mengikut sukatan tertentu,timbangan tertentu dan tempoh tertentu. (Riwayat Imam

Muslim)

- Contoh terkini:

Amalan

masyarakat moden sebagai contoh kontrak salam adalah membeli-belah dalam

talian, di mana pembeli membayar sebelum menerima produk. Selain itu, produk

juga diberikan kejelasan mengenai bentuknya. Kemudian, produk akan dihantar

dalam masa beberapa hari.

Cara

Bank medapat untung adalah melalui Bai salam selari. (melibat 3 pihak) Bai

'as-salam (Jualan Pembayaran Depan) Bai 'as-salam ialah akad jual beli barang,

di mana harga barang dibayar tunai pada masa akad, dan penyerahan barang

ditangguhkan. dan dilaksanakan pada masa yang dipersetujui. Jika diaplikasikan dalam perbankan,

keuntungan yang diperolehi oleh bank adalah perbezaan antara harga yang

diperoleh daripada pelanggan dan harga jualan kepada pembeli. Bai'as-salam

biasanya digunakan untuk pembiayaan bagi petani dengan jangka masa yang agak

pendek iaitu 2-6 bulan. Kerana yang

dibeli oleh bank adalah barangan seperti beras, jagung dan eabai, di mana pihak

bank tidak berhasrat untuk menggunakan barang tersebut sebagai simpanan

(inventori), maka akad bai' as-salam dibuat kepada pembeli kedua, contohnya

peniaga pasar utama atau pemborong. (Ibrahim, Y., 2022).

Perbezaan

Bai’ salam dengan bai’ istisna’:

JENIS BARANG

ISTISNA: Tidak tertentu kepada

barangan “Ain” tetapi juga termasuk kepakaran kerja dan kemahiran pembuatan. Contoh: pembuatan rumah,kilang,menempah

cincin dan lain2

SALAM: Tertentu kepada barangan

berbentuk “Ain” sahaja. Contoh: madu,kereta,pakaian,gula dll

PEMBAYARAN

ISTISNA': Boleh ditangguh pembayaran

samada pembayaran dibuat pada awal kontrak/pertengahan/pada akhir

SALAM: Pembayaran perlu dijelaskan

segera semasa akad

SIFAT KONTRAK

ISTISNA': Mengikat secara ikutan iaitu semata-mata

ikatan bagi melindungi penjual daripada ditinggalkan begitu sahaja oleh pembeli

tidak bertanggungjawab.

SALAM: Mengikat kontrak secara asli

dan tetap

PEMBATALAN KONTRAK

ISTISNA': Kontrak boleh dibatalkan sebelum pembuatan

dilakukan.

SALAM: Kontrak tidak boleh dibatalkan

TEMPAT SERAHAN

ISTISNA': Tidak disyaratkan menentukan tempat serahan

didalam akad

SALAM: Tempat serahan barang mesti

ditentukan didalam akad

- Bai’ Dayn

- Takrifan:

Satu

bentuk perniagaan di mana seseorang yang mempounyai hak mengutip hutang yang

akan matang suatu masa akan datang boleh menjual haknya kepada orang lain

dengan harga yang dipersetujui.

Bay‘

al-dayn adalah penjualan dayn atau hutang yang wujud hasil daripada akad

mu‘awadat maliyah (akad pertukaran) seperti murabahah, bay‘ bithaman ajil,

ijarah, istisna‘ dan lain-lain lagi. Bay ‘al-dayn berlaku apabila pihak yang

memerlukan kecairan bertindak menjual hutang atau aliran tunai yang dimilikinya

kepada pihak ketiga. Bay‘ al-dayn terbahagi kepada dua jenis, iaitu jual beli

hutang secara tunai dan tangguh. Bay‘ al-dayn secara tunai bermaksud hutang

tersebut dibeli dengan harga tunai dan hutang tersebut juga boleh dijual sama

ada kepada orang yang berhutang atau pihak ketiga. Jumhur ulama mengharuskan

menjual hutang kepada orang yang berhutang. Manakala jual hutang kepada pihak

ketiga adalah tidak diharuskan menurut ulama Hanafiyyah, sebahagian ulama

Syafi‘iyah dan ulama Hanabilah. Namun sebahagian ulama Syafi‘iyah dan

Malikiyyah berpendapat sebaliknya. Bay‘ al-dayn secara tangguh (jual beli

hutang dengan hutang) juga disebut bay‘ al-dayn bi al-dayn atau bay‘ al-dayn bi

al-nasi’ah. Ulama bersepakat bahawa jual beli hutang dengan hutang adalah tidak

harus sama ada kepada penghutang atau pihak ketiga kerana hakikatnya ia adalah jual

beli sesuatu dalam tanggungan dengan sesuatu dalam tanggungan orang lain. (Nadhirah,

N., & Mohamad Sabri, H.,2008).

Bay’

al-dayn mudahkata adalah jual hutang

yang telah sabit

pada tanggungjawab seseorang bagi

melepaskan tanggungan orang

yang berhutang tersebut

atau menjual hutang yang

sabit pada tanggungjawab

seseorang kepada pihak yang ketiga.

Dalam erti kata

yang lain bermaksud

satu kontrak jual

beli dengan seseorang yang

berhutang menjual hak

hutangnya kepada si

pemberi hutang sama ada kepada orang yang memberi hutang itu sendiri

atau kepada pihak ketiga. Kebiasannya penjual hutang akan menjual

hutangnya pada harga

diskaun kerana pembeli

sama ada pemberi

hutang atau pihak ketiga tidak

akan membeli hutang tersebut jika harga tidak dikurangkan. (Razimi, M. S. A.

et.al. 2017).

- Dalil:

Jual beli hutang dengan hutang telah

sabit pengharamannya dalam sunnah yang diriwayatkan oleh Ibn Umar iaitu:

أن النبي (ص) نهى عن بيع الكالئ

بالكالئ٥٠

“Rasulullah SAW telah melarang

daripada jual beli hutang dengan hutang”.

Walaupun hadith Ibn Umar itu lemah

pada sanadnya, larangan bay‘ al-kali bi al-kali telah disepakati oleh

sebilangan besar ulama. Oleh itu, larangan ini adalah daripada hadith dan ijmak

ulama.

- Contoh terkini:

Majlis

Penasihat Syariah (MPS), dalam mesyuarat kedua pada 21 Ogos 1996, bersetuju

untuk menerima prinsip bai` dayn iaitu jual beli hutang sebagai salah satu

kaedah membentuk instrumen dalam pasaran modal Islam. Ini bersandarkan kepada

pandangan sebahagian besar fukaha yang mengharuskan konsep ini dengan beberapa

syarat. Dalam konteks pasaran modal, syarat-syarat ini akan dapat dipenuhi

apabila terdapat suatu system pengawalseliaan yang telus yang memastikan

maslahat (kepentingan) peserta pasaran terpelihara. (Bai’ Dayn | Maybank

Islamic, n.d.)

Dari

sudut perundangan Islam, dayn merangkumi luas skop, termasuk pembayaran produk,

pembayaran qardh (pinjaman), mahr (mas kahwin) bayaran sebelum atau selepas

bersekedudukan, iaitu mahr yang belum diberikan selepas perkahwinan `aqd

(kontrak), sewa, pampasan jenayah dilakukan (arsy), pampasan untuk ganti rugi,

wang yang perlu dibayar untuk perceraian (khulu`) dan bagi pesanan pembelian

yang belum sampai (muslam fih). Dalam konteks pasaran modal Islam, bai` dayn

adalah prinsip menjual yang terhasil

daripada kontrak mu`awadat maliyyah (pertukaran kontrak), seperti murabahah,

bai` bithaman ajil (BBA), ijarah, ijarah munthiyah bi tamlik, istisna` dan

lain-lain. (Council, S. A.,2006).

Secara

umumnya, majoriti fuqaha Islam sebulat suara membenarkan aktiviti menjual

hutang kepada penghutang. Mereka hanya berbeza pendapat tentang menjual hutang

kepada pihak ketiga atas alasan penjual tidak akan dapat untuk menghantar

barang yang dijual kepada pembeli. Pada mesyuarat ke-8 pada 25 Januari 1996,

IISG mengenal pasti `illah (sebab) kenapa esetengah fuqaha Islam tidak membenarkan bai`

dayn. `illah secara umumnya menyentuh mengenai risiko kepada pembeli, gharar, ketiadaan qabadh dan riba.

- Secara bertangguh

- Murabahah

- Takrifan:

Murabahah

merupakan salah satu bentuk jual beli yang dibenarkan Syara’ yang membenarkan

syarat pertambahan harga kerana penangguhan bayaran supaya tercapai keredhaan

antara kedua belah pihak. Keharusannya ini juga adalah kerana tiada sebarang

larangan untuk transaksi seperti ini disamping dapat memenuhi hajat manusia

mahupun penjual atau pembeli.

Ibnu Rusyd,

mengatakan bahawa murabahah adalah jual beli b arang pada harga asal dengan

tambahan keuntungan yang disepakati. Dalam akad ini, penjual harus memberitahu

harga produk yang ia beli dan menentukan tingkat keuntungan sebagai tambahannya.

Murabahah artinya saling mendapatkan keuntungan. Dalam ilmu fiqh, Murabahah

diartikan menjual dengan modal asli bersama tambahan keuntungan yang jelas. (Ilyas,

R., 2016).

- Dalil:

ٱلَّذِينَ يَأْكُلُونَ ٱلرِّبَوٰا۟ لَا

يَقُومُونَ إِلَّا كَمَا يَقُومُ ٱلَّذِى يَتَخَبَّطُهُ ٱلشَّيْطَـٰنُ مِنَ ٱلْمَسِّ

ۚ ذَٰلِكَ بِأَنَّهُمْ قَالُوٓا۟ إِنَّمَا ٱلْبَيْعُ مِثْلُ ٱلرِّبَوٰا۟ ۗ

وَأَحَلَّ ٱللَّهُ ٱلْبَيْعَ وَحَرَّمَ ٱلرِّبَوٰا۟ ۚ فَمَن جَآءَهُۥ مَوْعِظَةٌۭ

مِّن رَّبِّهِۦ فَٱنتَهَىٰ فَلَهُۥ مَا سَلَفَ وَأَمْرُهُۥٓ إِلَى ٱللَّهِ ۖ

وَمَنْ عَادَ فَأُو۟لَـٰٓئِكَ أَصْحَـٰبُ ٱلنَّارِ ۖ هُمْ فِيهَا خَـٰلِدُونَ ٢٧٥

Orang-orang

yang memakan (mengambil) riba itu tidak dapat berdiri betul melainkan seperti

berdirinya orang yang dirasuk Syaitan dengan terhuyung-hayang kerana sentuhan

(Syaitan) itu. Yang demikian ialah disebabkan mereka mengatakan: "Bahawa

sesungguhnya berniaga itu sama sahaja seperti riba". Padahal Allah telah

menghalalkan berjual-beli (berniaga) dan mengharamkan riba. Oleh itu sesiapa

yang telah sampai kepadanya peringatan (larangan) dari Tuhannya lalu ia

berhenti (dari mengambil riba), maka apa yang telah diambilnya dahulu (sebelum

pengharaman itu) adalah menjadi haknya, dan perkaranya terserahlah kepada

Allah. Dan sesiapa yang mengulangi lagi (perbuatan mengambil riba itu) maka

itulah ahli neraka, mereka kekal di dalamnya. (Al Baqarah 275)

- Contoh terkini:

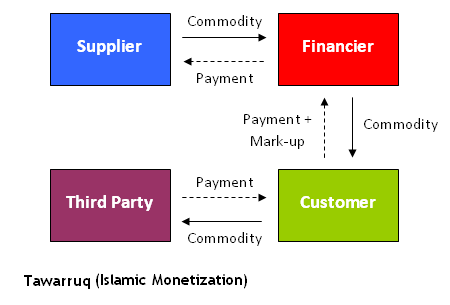

Perlu

diingat: Komoditi Murabahah adalah berasaskan tawarruq.

Salah

satu contoh komoditi Murābahah dan Tawarruq merupakan satu konsep yang

diaplikasikan dalam produk pembiayaan perumahan Flexi Home Financing-i di CIMB

Islamic Bank. Produk pembiayaan perumahan ini merupakan salah satu daripada

produk perumahan yang ditawarkan oleh pihak CIMB Islamic Bank. Sebelum ini,

beberapa konsep lain seperti Bay’ Bithaman Ājil (BBA) dan Bay’ Inah telah

diaplikasikan dalam produk pembiayaan perumahan di perbankan Islam yang mana

ianya menimbulkan kontroversi. Produk perumahan yang menggunakan konsep BBA

dikatakan mengenakan caj bayaran balik yang tinggi, manakala penggunaan Bay’

Inah pula dikritik hebat oleh sarjana Islam Timur Tengah kerana dikatakan salah

satu helah daripada Riba. (Mohamad, M. T. et. al,. 2018).

Komoditi

Murabahah merupakan salah satu bentuk transasksi jual beli komoditi yang

menggunapakai kontrak Murabahah dan Tawarruq. Komoditi menurut kamus dewan

merupakan barangan yang diperdagangkan terutamanya melibatkan keluaran ladang,

bahan mentah dan bahan galian. Manakala Murabahah adalah sejenis transaksi yang

sering diterjemahkan oleh institusi kewangan Islam sebagai harga kos ditambah

harga jualan atau lebih dikenali dengan mark up price. Oleh itu dapat difahami

bahawa komoditi Murabahah adalah satu bentuk urusniaga jual beli yang

melibatkan pembelian barang-barang atau komoditi tertentu pada harga kos campur

margin keuntungan (Murabahah) yang telah disetujui oleh kedua belah pihak

(penjual dan pembeli) dan kemudiannya, komoditi tersebut akan dijual semula

kepada peniaga komoditi yang lain (pihak ketiga) dengan tujuan untuk memperoleh

wang tunai.

Rajah di

bawah adalah komoditi murabahah.

- Ijarah/manfaat

- Takrifan:

Perjanjian

untuk memiliki faedah atau manfaat dari sesuatu barang yang diterima dengan

bayaran yang sesuai mengikut perjanjian yang ditentukan. Ia juga bermaksud upah

(ambik manfaat pihak lain) Jadi, Ijarah

adalah penjualan

manfaat

yaitu pemindahan hak guna (manfaat) atas suatu barang (bayaran sewa) atau

perkhidmatan (upah)atau pekerjaan dalam waktu tertentu melalui pembayaran atau

upah tanpa diikuti dengan pemindahan milikan barang itu sendiri.

Menurut

(Hama, Z.,2013) perkataan Ijarah disudut bahasa ianya berasal dari perkatan وإجارة أجرا يأجر أجر

yang

bermakna sesuatu yang diberikan sebagai ganjaran kepada sesuatu perbuatan.

Adapun

Makna Ijarah disudut fiqh terdapat pelbagai takrif yang telah diberikan oleh

Fuqaha terhadap pengertian Ijarah mengikut kefahamannya masing-masing terhadap

konsep Ijarah itu sendiri seperti berikut:

Mazhab

Hanafi telah mentakrifkan Ijarah sebagai

"عقد على المنفعة بعوض"

Maksudnya

: Aqad ke atas manfaat dengan bayaran.

Mazhab

Maliki pula telah mentakrifkannya sebagai "تمليك

منافع شيء مباحة مدة معلومة بعوض"

Maksudnya

: Aqad pemilikan ke atas manfaat sesuatu yang diharuskan pada satu tempoh

tertentu dengan bayaran.

Ujrah adalah upah (bayaran upah atau

sewa):

"العوض

الذي يدفعه املستأجر للمؤجر يف مقابلة املنفعة اليت يأخذها منه"

Maksudnya : Bayaran upah yang

diberikannya oleh Musta’jir kepada Mu’ajir ke atas Manfaat yang didapati dari

padanya.

- Dalil:

ۚ فَإِنْ أَرْضَعْنَ

لَكُمْ فَـَٔاتُوهُنَّ أُجُورَهُنَّ ۖ

Maksudnya : "jika mereka

menyusukan anak untuk kamu, maka berikanlah kepada mereka upahnya

Surah At-Talak ayat 6

أَعْطُوا الأَجِيرَ أَجْرَهُ ، قَبْلَ

أَنْ يَجِفَّ عَرَقُهُ

Maksudnya : "Berilah upah kepada

orang yang mengambil upah sebelum peluhnya kering"

Riwayat Ibnu Majah dan Tabrani

satu hadith qudsi, Nabi SAW

meriwayatkan bahawa Allah SWT berfirman:

ثَلاَثَةٌ أَنَا خَصْمُهُمْ يَوْمَ

الْقِيَامَةِ… وَرَجُلٌ اسْتَأْجَرَ أَجِيرًا فَاسْتَوْفَى مِنْهُ وَلَمْ يُعْطِ

أَجْرَهُ

Maksudnya: “Terdapat tiga golongan

yang akan menjadi musuh-Ku pada hari Kiamat… (salah satunya ialah) orang yang

mempekerjakan orang lain, namun setelah orang tersebut memenuhi tugasnya,

upahnya tidak dibayarkan. Riwayat al-Bukhari (2227) dan Ibn Majah (2442)

- Contoh terkini:

Bank

telah menginovasikan kaedah ijarah untuk dijadikan jual beli barangan seperti

kereta misalnya. Ia umpama kita menyewa kenderaan dan satu hari knderaan itu

jadi milik kita.

Misalnya

kontrak AITAB adalah singkatan dari al-ijarah thumma al-bay‘ ( الاجارة ثم البيعُ ) yang bererti sewa kemudian beli iaitu

satu kontrak muamalat yang menggabungkan al-ijarah (sewa) dan al-bay‘ (jual

beli). Al-ijarah berasal dari perkataan alajr ( الأجر

) yang bermaksud balasan di atas kerja atau gantian di atas kerja, ganjaran

yang dibalas, juga disebut sebagai al-ujrah yang bermaksud upah atau sewa

al-kira’( الكراء ) sebagai gantian

kepada manfaat yang diperolehi kerana menggunakan sesuatu. Al-ajr biasanya

digunakan bagi merujuk ganjaran akhirat dan al-ujrah pula merujuk kepada

ganjaran dunia. (Zakaria, M. U., 2015).

Ijarah Muntahiyah Bittamlik atau IMBT adalah menyerupai al-ijarah

thumma al-bay AITAB ini.

- Bit Thaman ajil

- Takrifan:

“Al-Bai

Bithaman Ajil” bermakna jualan dengan harga tangguh atau jualan dengan bayaran

ansuran iaitu menjual sesuatu dengan disegerakan penyerahan barang yang dijual

kepada pembeli dan ditangguhkan bayaran harganya sehingga satu masa yang

ditetapkan atau dengan bayaran beransur-ansur. Bai Bithaman Ajil ialah

"jualan bayaran tertunda", yang berfungsi seperti kontrak murabahah,

tetapi dengan pembayaran secara umumnya dibuat secara tertunda.

Walaupun

kontrak Bai Bithaman Ajil mempunyai banyak nama, pada praktiknya ia berfungsi

sama seperti kontrak jualan, dengan pembayaran tertunda dan tarikh pembayaran

yang telah dipersetujui. Harga jualan yang disebut untuk aset dalam kontrak

adalah termasuk keuntungan. Aset biasa untuk kontrak tersebut ialah tanah,

bangunan, mesin dan peralatan. (Bai Bithaman Ajil, n.d.)

- Dalil:

Dalam sebuah hadis Nabi Muhammad SAW

yang diriwayatkan oleh Saidatina Aisyah R.A, beliau berkata:

أَنَّ النَّبِيَّ صَلَّى اللهُ

عَلَيْهِ وَسَلَّمَ اشْتَرَى طَعَامًا مِنْ يَهُودِيٍّ إِلَى أَجَلٍ، وَرَهَنَهُ

دِرْعًا مِنْ حَدِيدٍ

Maksudnya: “Nabi SAW pernah membeli

makanan daripada seorang Yahudi dengan pembayaran secara bertangguh, dan

mencagarkan baju besi Baginda SAW.” Riwayat

al-Bukhari (2068)

Hadis ini menunjukkan bahawa Nabi

Muhammad SAW pernah beramal dengan transaksi jual beli secara bertangguh

- Contoh terkini:

Kaedah

pembiayaan BBA telah diperkenalkan di Malaysia oleh Bank Islam Malaysia Bhd

(BIMB) yang mula beroperasi pada 13 Mei 1983. Kaedah pembiayaan BBA merupakan

produk utama Bank Islam Malaysia Bhd yang juga merupakan produk utama perbankan

Islam di Malaysia. Kaedah BBA ini bagaimanapun tidak diiktiraf oleh bahagian

dunia lain yang mengamalkan perbankan Islam yang lebih selesa menggunakan

kaedah murabahah atau kos rujukan.

Produk-produk yang

menggunakan prinsip al-Bai'

Bithaman Ajil merupakan

produk yang paling

popular dan digemari

dikalangan pelanggan-pelanggan bank

sama ada bank-bank

Islam atau bank-bank perdagangan yang menyertai Skim

Perbankan Islam. Antara produk-produk yang terdapat di pasaran yang menggunakan

prinsip tersebut ialah produk produk pembiayaan runcit seperti produk

pembiayaan memiliki harta

seperti rumah, tanah,

kedai dan rumah

kedai serta pembiayaan

semula harta, pembiayaan komputer

peribadi, pembiayaan barang pengguna dan sebagainya. Secara keseluruhannya, dapatan

kajian menunjukkan bahawa

al-Bai' Bithaman Ajil

yang dilaksanakan di Bank Islam Malaysia Berhad memenuhi syariat Islam.

(Ali, M., & Othman, N. A., 2010).

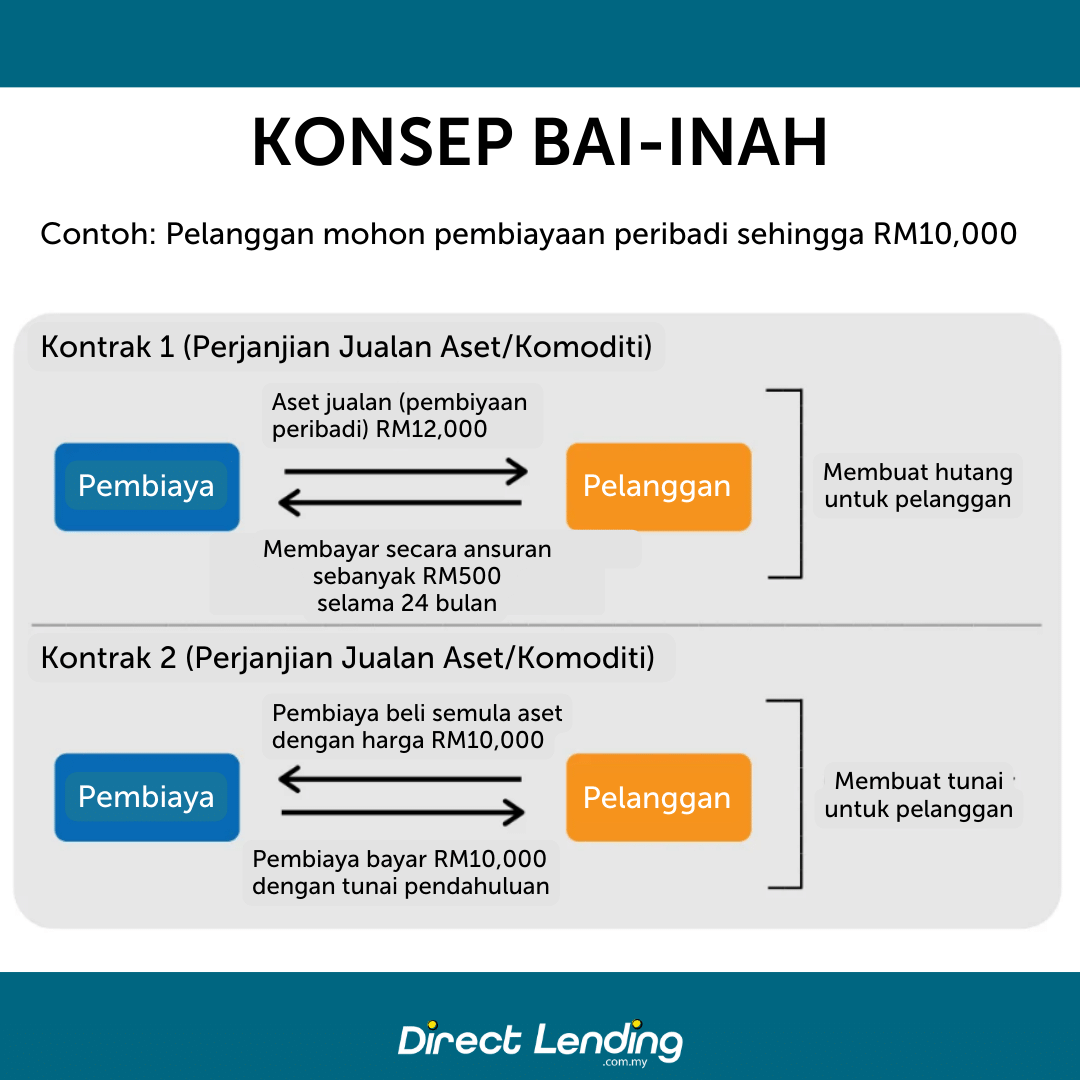

- Inah

- Takrifan:

Al-‘Inah

menurut bahasa Arab bermaksud hutang. Ia ditakrifkan oleh al-Mausu‘ah

al-Fiqhiyyah al-Kuwaitiyyah sebagai pembelian barangan secara bayaran tangguh,

kemudian menjualnya secara bayaran tunai kepada penjual tadi dengan harga lebih

rendah. (Lihat al-Mausu‘ah al-Fiqhiyyah al-Kuwaitiyyah, 14/147) Dr Wahbah al-Zuhaili dalam al-Fiqh al-Islami

wa Adillatuhu, 4/467 mendefinisikan jual beli dengan kaedah al-‘Inah sebagai

suatu helah dalam jual beli untuk berhutang secara riba, dengan cara seseorang

menjual aset dengan bayaran tangguh, kemudian membeli semula aset tersebut

dengan harga yang lebih rendah daripada harga yang dijual secara bayaran tunai.

(Al-Bakri, 2023)

- Dalil:

Dalil mengharamkannya

Diriwayatkan daripada Ibn ‘Umar

R.Anhuma secara marfu‘ (disandarkan kata-kata ini kepada Nabi SAW), katanya:

إِذَا تَبَايَعْتُمْ بِالعِينَةِ

وَأَخَذْتُمْ أَذْنَابَ البَقَرِ، وَرَضِيتُمْ بِالزَّرْعِ، وَتَرَكْتُمُ

الجِهَادَ، سَلَّطَ اللهُ عَلَيْكُمْ ذُلاًّ لاَ يَنْزِعُهُ حَتَّى تَرْجِعُوا

إِلَى دِينِكُمْ

Maksudnya: “Sekiranya kalian berjual

beli dengan cara ‘inah, dan kalian memegang pada ekor lembu, dan kalian redha

dengan tanaman, sehingga kalian meninggalkan jihad, pasti Allah akan memberikan

kehinaan kepada kalian dan Dia tidak akan mencabutnya sehingga kalian kembali

kepada agama kalian.” Riwayat Abu Dawud

(3462) dan al-Baihaqi di dalam al-Sunan al-Kubra (5/316)

Dalil mengharuskannya

Diriwayatkan sebuah hadith daripada

Abu Sa‘id al-Khudri R.A, katanya: “Bilal R.A datang bertemu Nabi SAW dengan

membawa kurma barni, lalu Baginda SAW bersabda:

مِنْ أَيْنَ هَذَا؟ قَالَ بِلاَلٌ:

كَانَ عِنْدَنَا تَمْرٌ رَدِيءٌ، فَبِعْتُ مِنْهُ صَاعَيْنِ بِصَاعٍ لِنُطْعِمَ

النَّبِيَّ ﷺ، فَقَالَ النَّبِيُّ صَلَّى اللهُ عَلَيْهِ وَسَلَّمَ عِنْدَ ذَلِكَ:

أَوَّهْ أَوَّهْ، عَيْنُ الرِّبَا، عَيْنُ الرِّبَا، لاَ تَفْعَلْ، وَلَكِنْ إِذَا

أَرَدْتَ أَنْ تَشْتَرِيَ فَبِعِ التَّمْرَ بَبَيْعٍ آخَرَ، ثُمَّ اشْتَرِهِ

Maksudnya: “’Mana kamu dapat kurma

ini?’, Bilal menjawab: ‘Aku mempunyai kurma yang buruk, lalu aku menjualnya dua

gantang kurma itu dengan satu gantang (kurma yang baik) untuk diberi makan

kepada Nabi SAW’. Baginda SAW bersabda: Aduhai! Aduhai! Ini adalah riba, ini

adalah riba, jangan melakukannya. Tetapi jika kamu ingin membeli (kurma barni

itu), maka juallah kurma (yang kamu ada) dengan transaksi yang berbeza, kemudian

belilah (kurma barni) itu’.” Riwayat al-Bukhari (2312) dan Muslim (1594)

- Contoh terkini:

Bai

al-‘inah merujuk kepada kontrak yang membabitkan urus niaga jualan dan

pembelian semula aset oleh penjual. Dalam urus niaga ini, penjual menjual aset

kepada pembeli secara tunai dan kemudian membelinya semula pada harga yang

tertunda yang lebih tinggi dari harga jualan tunai. Transaksi ini juga

dijalankan di mana penjual menjual aset kepada pembeli pada harga yang tertunda

dan kemudian membelinya semula secara tunai pada harga yang lebih rendah

daripada harga jualan tertunda. Bagi pembiayaan di bank yang menggunakan bai’

al-’inah, Bank akan menjual aset (tanah yang dimiliki oleh bank atau aset lain

yang dinasihatkan oleh Bank) kepada pelanggan pada harga jualan yang akan

dibayar secara tertunda.

Pembiayaan

peribadi bank patuh syariah semua guna Bai’ al inah atau tawarru’. Jika bai’ al

Inah begini:

Bank

jual tanah kepada pelanggan 500,000 secara tangguh.

Pelanggan

bayar balik kepada bank tangguh 500 000 itu.

Pelanggan

jual semula tanah itu (sebab pelanggan nak pembiayaan tunai bukannya tanah)

kepada bank dengan harga rendah RM 450 000 secara tunai. Bank bayar kepada

pelanggan RM 450 000 beli tanah semula secara tunai.

Jadi

yang bank bayar itu umpama pinjaman peribadi kerana pelanggan kena bayar lebih

kepada bank (keuntungan bank).

Walau

bagaimanapun, bay‘ al-‘inah masih tidak diterima di kalangan ulama Timur Tengah

kerana ia dikatakan sebagai helah untuk menghalalkan riba. Para ulama

berselisih pendapat berhubung dengan keharusan bay‘ al-‘inah. Hadith-hadith

mengenai bay‘ al-‘inah yang dijadikan hujah bagi golongan yang mengharamkan

bay‘ al-‘inah adalah tidak kukuh untuk

dijadikan sandaran hukum, disebabkan tiada nas yang qat’i dan hadis yang

disepakati kesahihannya. Oleh itu, hadith-hadith yang dijadikan hujah oleh

golongan yang mengharamkan bay‘ al-‘inah telah ditolak disebabkan wujudnya keraguan

padanya. (Nadhirah, N., & Mohamad Sabri, H.,2008).

- Musawwamah

- Takrifan:

Jenis

jualan am dan biasa yang melibatkan tawar-menawar harga komoditi yang

diperdagangkan antara penjual dengan pembeli tanpa sebarang rujukan kepada

harga dibayar atau kos yang ditanggung oleh penjual. Oleh itu, ia berbeza

daripada Murabahah dari segi formula penentuan harga. Tidak seperti Murabahah,

penjual dalam kontrak Musawamah tidak perlu mendedahkan kosnya. Kedua-dua pihak

berunding untuk mencapai harga yang dipersetujui. Semua syarat lain yang

berkaitan dengan Murabahah adalah juga sah bagi Musawamah. (Istilah | BSN

Malaysia, 2023)

- Dalil:

يَـٰٓأَيُّهَا ٱلَّذِينَ ءَامَنُوا۟

لَا تَأْكُلُوٓا۟ أَمْوَٰلَكُم بَيْنَكُم بِٱلْبَـٰطِلِ إِلَّآ أَن تَكُونَ

تِجَـٰرَةً عَن تَرَاضٍۢ مِّنكُمْ ۚ وَلَا تَقْتُلُوٓا۟ أَنفُسَكُمْ ۚ إِنَّ ٱللَّهَ

كَانَ بِكُمْ رَحِيمًۭا ٢٩

Wahai

orang-orang yang beriman, janganlah kamu makan (gunakan) harta-harta kamu

sesama kamu dengan jalan yang salah (tipu, judi dan sebagainya), kecuali dengan

jalan perniagaan yang dilakukan secara suka sama suka di antara kamu, dan

janganlah kamu berbunuh-bunuhan sesama sendiri. Sesungguhnya Allah sentiasa

Mengasihani kamu. (Al Nisa 29)

- Contoh terkini:

Akad

transaksi sehari hari dipasar tradisional akan kita temui antara penjual

(al-Bai’) dan pembeli (al-Musytarl) untuk menghindari dari akad ribawi dengan

kesepakatan tawar menawar (Musawamah) yang

diatur antara penjual dan pembeli, dengan keuntungan pokok yang diutarakan

penjual pada pembeli (Murobahah) sehingga, Transaksi yang dilakukan kedua belah

pihak terjalin secara aman, yang tentunya banyak diterapkan di pasar-pasar

tradisional maupun modern bahkan juga bisa ditemui di Online Shop atau

Marketplace. Bai Al-Musawamah atau akad musawamah merupakan akad jual beli

dimana penjual tidak memberitahukan harga pokok dan keuntungan yang didapatnya

dari sebuah produk atau sejenisnya dimana haraga ditentukan melalui proses

tawar menawar antara penjual dan pembeli. (Kurniawan, R. R., 2021).

- Istisna’

- Takrifan:

Jual

beli al-Istisna' adalah kontrak tempahan barang yang telah ada sejak zaman

Rasulullah S.A.W. hingga kini. Ia melibatkan permintaan untuk membuat sesuatu

barang secara khusus, seperti pakaian atau perabot. Menurut fuqaha’,

al-Istisna' didefinisikan sebagai akad untuk melakukan sesuatu yang ditentukan,

dan terdapat perbezaan pandangan antara mazhab mengenai definisinya. Mazhab

Hanafi melihatnya sebagai akad hutang dengan syarat spesifik, sementara mazhab

Maliki dan Syafici menganggapnya serupa dengan Bay' al-salam, tetapi dengan

perbezaan dalam jenis barang yang ditempah. Dalam al-Istisna', barang yang

ditempah lebih spesifik dan tidak semestinya tersedia di pasaran. Secara

keseluruhan, al-Istisna' memberikan fleksibiliti dalam pembayaran dan

pengeluaran barang, menjadikannya relevan dalam konteks perbankan Islam moden

yang memerlukan penyelesaian pembiayaan yang sesuai dengan keperluan pelanggan.

("Fiqh muamalat: Konsep jual Beli istisna' Dan aplikasinya," n.d.)

Istisna klasik mempunyai

mekanisme berikut:

Pelanggan

(pembeli) menghubungi pengeluar (penjual) untuk membina aset khusus untuknya.

Mereka bersetuju dengan spesifikasi aset, harga dan tarikh penghantaran pada

masa pelaksanaan kontrak.

Pelanggan

membayar harga pembuatan secara tunai atau ansuran mengikut perjanjian mereka.

Setelah

proses pembuatan selesai, pengilang menghantar aset yang telah siap kepada

pelanggan pada tarikh penghantaran.

- Dalil:

Dalil

pensyariatan al-istisna' yang menjadi hujah pegangan mazhab Hanafi adalah

melalui hadis mawquf yang disebutkan oleh Abdullah bin Mas’ud iaitu:

ما راَه المسلمون حسناً فهو عند الله

حسن

Maksudnya:

“Apa yang dilihat oleh umat Islam sebagai baik, maka ia adalah baik di sisi

Allah S.W.T ”

Berdasarkan dalil tersebut, maka

mazhab Hanafi telah melihat dan menganggap bahawa al-istisna' sebagai harus

kerana ia mendatangkan kemaslahatan kepada umat Islam.

- Contoh terkini:

Bank-bank

Islam, seperti Bank Muamalat, menawarkan kemudahan Istisna' sebagai alternatif

kepada produk pembiayaan konvensional, termasuk pinjaman penyambung (bridging

loans). Dalam konteks ini, Istisna' memberikan penyelesaian kepada masalah

pembiayaan jangka pendek dan memenuhi permintaan untuk pembiayaan yang lebih

fleksibel dalam pembelian aset yang belum siap.

Istisna' selari (pembiayaan pembelian tempahan rumah)

Kontrak istisna selari melibatkan tiga pihak dan terdiri

daripada dua kontrak berasingan.

Kontrak pertama adalah antara pembeli akhir (pelanggan)

dan penjual (bank syariah), di mana bank syariah sebagai penjual

bertanggungjawab untuk menyerahkan aset kepada pelanggan mengikut spesifikasi

yang disediakan.

Perjanjian istisna' kedua ialah antara bank syariah

(sebagai pembeli) dan pebina aset (misalnya pemaju perumahan). Langkah-langkah

berikut terlibat dalam kontrak istisna selari.

Pelanggan ingin membeli aset tertentu untuk dikeluarkan

atau dibina (contohnya rumah) dan mendekati bank Islam untuk pembiayaan.

Bank syariah (sebagai penjual/pengeluar) mengadakan

kontrak istisna dengan pelanggan. Harga RM 300 000 ditentukan sebagai yuran

bank ditambah margin keuntungan.

Bank Islam (pembeli) menandatangani kontrak istisna

(istisna kedua) selari dengan kontraktor untuk membina aset (rumah) mengikut

spesifikasi yang dipersetujui dengan pelanggan.

Bank Islam membayar RM 150 000(tunai) kos pembinaan kepada

kontraktor dalam kontrak istisna’ kedua.

Selepas proses pembuatan selesai, bank Islam menyerahkan

aset kepada pelanggan (pembeli utama) pada tarikh penghantaran. Kadangkala,

bank Islam melantik kontraktor sebagai ejen mereka untuk menyerahkan aset

kepada pelanggan bagi pihak mereka.

Pelanggan membayar harga aset istisna kepada bank syariah

dalam bentuk ansuran (RM 300 000 selama 30 tahun).

Kelebihan

Istisna' adalah:

Fleksibiliti:

Pembeli dapat menentukan spesifikasi barang yang ingin ditempah.

Pembiayaan

Jangka Pendek: Sesuai untuk projek yang memerlukan pembiayaan sementara sebelum

hasil dijana.

Pematuhan

Syariah: Istisna' mematuhi prinsip muamalat Islam, mengelakkan unsur riba dan

gharar.

Peluang

Pembangunan: Menyokong pertumbuhan industri pembinaan dan meningkatkan peluang

pekerjaan.

Secara

keseluruhan, Istisna' dalam muamalat bank moden bukan sahaja menyediakan

alternatif yang sah dari segi syariah tetapi juga berfungsi sebagai alat

penting dalam memenuhi keperluan pembiayaan yang semakin meningkat di kalangan

masyarakat.

- Istijrar

- Takrifan:

Bay’ al-Istijrar (بيع

الاستجرار). Definisi bagi akad ini adalah seperti berikut:

وبيع

الاستجرار: أخذ الحوائج من البياع شيئا فشيئا، ودفع ثمنها بعد ذلك.

Maksudnya:

Bay’ al-Istijrar ialah suatu transaksi dimana pembeli mengambil barang sedikit

demi sedikit berdasarkan keperluan, kemudian membayar harganya selepas daripada

itu.

Suatu

kontrak antara pembekal dengan pelanggan di mana pembekal membekalkan barangan

tertentu secara berterusan mengikut mod pembayaran yang telah dipersetujui

sehingga mereka menamatkan kontrak tersebut. Ia sama digunakan untuk kontrak

antara pemborong dengan peruncit bagi membekalkan sejumlah aset yang telah

dipersetujui.

- Dalil:

يَا أَيُّهَا الَّذِينَ آمَنُوا لَا

تَأْكُلُوا أَمْوَالَكُم بَيْنَكُم بِالْبَاطِلِ إِلَّا أَن تَكُونَ تِجَارَةً عَن

تَرَاضٍ مِّنكُمْ ۚ

Maksudnya: “Wahai orang-orang yang

beriman, janganlah kamu makan (gunakan) harta-harta kamu sesama kamu dengan

jalan yang salah (tipu, judi dan sebagainya), kecuali dengan jalan perniagaan

yang dilakukan secara suka sama suka di antara kamu.” Surah al-Nisa’ (29)

- Contoh terkini:

Salah

satu contoh aplikasi bai' istijrar di Malaysia adalah dalam kontrak niaga

hadapan minyak sawit mentah atau crude palm oil (CPO) futures contract. Dalam

kontrak ini, penjual berjanji untuk menyediakan minyak sawit mentah kepada

pembeli pada harga yang ditetapkan pada masa hadapan, berdasarkan permintaan

pembeli.

Jadi

dalam konteks pasaran komoditi di Malaysia, bai' istijrar digunakan untuk

membolehkan pihak-pihak berkontrak melakukan urus niaga secara berterusan pada

harga yang dipersetujui, tanpa perlu menunggu barang siap sebelum dijual. (Sekuriti,

M. P. S. S.. 2002).

Kes

moden makan dulu bayar kemudian di restoran. Dalam sesetengah urus niaga ia

boleh diterima atau dibenarkan untuk membeli atau menjual pada harga yang tidak

diketahui seperti penggunaan Bai’ al-Istijrar. Istilah ini ialah istilah urus

niaga dalam perundangan mengenai kontrak yang disebut oleh pakar hukum salaf

dan khalaf. Ringkasnya, apa yang dimaksudkan dengan bai’ al-istijrar ialah

transaksi yang mana pembeli berurus niaga dengan penjual, membeli barang atau

mengambil barang tanpa mengetahui harganya. Harga dimaklumkan dan dipersetujui

kemudian, walaupun selepas item itu dipakai atau digunakan atau dimakan (jika

makanan). (Al-Bakri, Z. M., 2024, January 1).

- Tawarruq (terlibat dalam komoditi murabahah)

- Takrifan:

Al-tawarruq

adalah jual beli yang berlaku apabila pembeli membeli barangan dengan harga

tangguh, kemudian menjualnya kembali dengan harga tunai yang lebih rendah

kepada penjual ketiga. Jual beli ini dinamakan al-tawarruq kerana pembeli yang

membeli barangan tidak bermaksud untuk mendapat barang tersebut, sebaliknya

adalah untuk mendapatkan tunai. Perbezaan antara al-tawarruq dan bay‘ al-‘inah

adalah al-tawarruq melibatkan jualan barangan kepada pihak ketiga manakala bay‘

al-‘inah hanya melibatkan dua pihak sahaja Perbahasan mengenai al-tawarruq

tidak banyak dibincangkan oleh para ulama dahulu berbanding bay‘ al-‘inah

memandangkan ia diharuskan oleh jumhur ulama. Walau bagaimanapun, berdasarkan

pemerhatian penulis, terdapat segelintir sarjana daripada Timur Tengah yang

tidak menyokong penggunaan instrumen ini yang digunakan dengan agak meluas

dalam institusi perbankan Timur Tengah. Berbanding Malaysia yang

mengaplikasikan prinsip bay‘ al-‘inah dalan institusi perbankan untuk pembiayaan, institusi

perbankan Timur Tengah pula menggunakan jual beli altawarruq. (Nadhirah, N.,

& Mohamad Sabri, H.,2008).

- Dalil:

Sabda

Rasulullah S.A.W:

عن أبي هريرة رضي الله عنه أن رسول

الله صلى الله عليه وسلم استعمل رجلا على خيبر فجاءه بتمر جنيب، فقال رسول الله صلى الله عليه

وسلم:أكل تمر خيبر هكذا. قال لا، والله يارسول الله إنا لنأخذ الصاع

بالصاعين و الصاعين بالثلاثة. فقال رسول الله صلى الله عليه وسلم: لاتفعل، بع الجمع بالدراهم

ثم ابتع بالدراهم جنيبا

Diriwayatkan dari Abi Hurairah r.a,

bahawa Rasulullah S.A.W melantik seorang sahabat sebagai petugas di Khaibar.

Sahabat tersebut membawa kurma yang disebut (janib). Rasulullah S.A.W bertanya

kepada sahabat tersebut: “Adakah semua kurma Khaibar begini?” Sahabat tersebut

menjawab: “Demi Allah, tidak wahai Rasulullah. Kami membeli kurma ini satu sa`

dengan imbalan kurma ini sebanyak dua sa’ dan jika kami membeli kurma ini dua

sa` dengan imbalan kurma ini tiga sa`”. Rasulullah S.A.W bersabda: “Jangan

lakukan seperti itu. Tetapi jual semua kurma tersebut dengan dirham, kemudian

belilah dengan dirham tersebut kurma janib”. (Riwayat Al Bukhari)

- Contoh terkini:

Pembiayaan

Islamik peribadi menggunakan kaedah ini selain Bai’ al Inah.

Caranya

pelanggan memohon pembiyaan dari bank. Satu barang akan dibeli bank dari pihak

A. Bank jual kepada pelanggan itu dengan murabahah (ada keuntungan dan dibayar

tangguh). Pelanggan lantik bank jual semula barang itu (pelanggan hendak duit

biaya bukannya barang). Bank jual barang kepada B. Hasil jualan kepada B

dikredit kepada pelanggan (inilah wang pembiayaan).

Contoh

tanpa bank :

“Encik

Amin memerlukan wang tunai RM 50 000 dan dia tidak menemui sesiapa yang boleh

memberikan pinjaman tanpa faedah (riba), jadi dia membeli kereta Encik Aman

dengan harga RM 60 000 yang akan dibayar dalam tempoh setahun. "Kemudian

Encik Amin menjual kereta itu kepada Encik Ali dengan wang tunai RM 50

000."

- Kerjasama

- Musyarakah

- Takrifan:

Akad musyarakah ialah kerjasama antara dua pihak yang

menyumbang antara satu sama lain dalam bentuk dana untuk membina perniagaan,

dengan keuntungan dan risiko yang akan dikongsi bersama mengikut perjanjian. Jadi

apa bezanya dengan akad musyarakah mutanaqisah? Musyarakah mutanaqisah ialah

kerjasama antara beberapa pihak mengenai pemilikan sesuatu aset tetapi dengan

jumlah keuntungan yang berbeza antara satu sama lain. Ini disebabkan oleh

membenarkan pemilikan aset yang lebih besar daripada pihak lain supaya nilai

keuntungan yang diperoleh juga lebih besar.

- Dalil:

Surah Sod : 24.

قَالَ لَقَدْ ظَلَمَكَ بِسُؤَالِ

نَعْجَتِكَ إِلَىٰ نِعَاجِهِۦ ۖ وَإِنَّ كَثِيرًۭا مِّنَ ٱلْخُلَطَآءِ لَيَبْغِى

بَعْضُهُمْ عَلَىٰ بَعْضٍ إِلَّا ٱلَّذِينَ ءَامَنُوا۟ وَعَمِلُوا۟ ٱلصَّـٰلِحَـٰتِ

وَقَلِيلٌۭ مَّا هُمْ ۗ وَظَنَّ دَاوُۥدُ أَنَّمَا فَتَنَّـٰهُ فَٱسْتَغْفَرَ

رَبَّهُۥ وَخَرَّ رَاكِعًۭا وَأَنَابَ ۩ ٢٤

"… Dan sesungguhnya kebanyakan

dari orang yang bersyarikat itu sebagian dari mereka berbuat zalim kepada

sebagian lain, kecuali orang yang beriman dan mengerjakan amal shaleh; dan amat

sedikitlah mereka ini …."

- Contoh terkini:

Majlis

Penasihat Syariah (MPS) Bank Negara Malaysia telah menerima cadangan dari

sebuah institusi kewangan Islam untuk menawarkan produk pembiayaan perumahan

berdasarkan konsep musyarakah mutanaqisah. Dalam modus operandi produk ini,

pelanggan memohon pembiayaan untuk membeli harta tanah bersama dengan institusi

kewangan Islam, dan harta tanah tersebut kemudian disewakan kepada pelanggan.

Pelanggan akan menggunakan bayaran ansuran bulanan untuk membeli bahagian

pemilikan institusi kewangan secara beransur-ansur.

MPS

telah mengkaji isu-isu berkaitan termasuk penggabungan perjanjian musyarakah

dan ijarah dalam satu dokumen, serta cagaran terhadap aset yang dimiliki secara

bersama. Keputusan yang dibuat oleh MPS adalah bahawa penggabungan perjanjian

tersebut adalah dibenarkan selagi perjanjian-perjanjian tersebut dimeterai

secara berasingan dan jelas. Selain itu, cagaran boleh dilaksanakan sekiranya

melibatkan bahagian milik pelanggan yang digadaikan kepada institusi kewangan

Islam.

Keputusan

ini adalah berdasarkan fakta bahawa kontrak musyarakah mutanaqisah adalah

bentuk kontrak baru yang diiktiraf oleh ulama fiqah untuk memenuhi kehendak

masyarakat Islam masa kini. Syarak membenarkan beberapa bentuk pengurusan ke

atas aset musyarakah, termasuk hak untuk berjual beli atau menyewakan aset

tersebut. Dengan itu, kontrak musyarakah mutanaqisah ini memperlihatkan

kebolehan untuk memberi dan menerima cagaran terhadap aset yang dimiliki secara

bersama, dengan keizinan semua pihak yang terlibat. (Financing Based on

Musyarakah Mutanaqisah | Maybank Islamic, n.d.)

Contoh

Musyarakah di Malaysia:

Musyarakah

Mutanaqisah

Musyarakah mutanaqisah ialah satu bentuk kerjasama di mana

satu pihak (contohnya bank) memberikan modal untuk membeli aset, dan pemilik

aset (pelanggan) akan membeli balik saham bank secara berperingkat. Contoh

biasa adalah dalam produk pembiayaan rumah di mana bank dan pelanggan memiliki

rumah tersebut secara bersama. Pelanggan membayar sewa kepada bank, dan dari

masa ke masa, pemilikan rumah itu berpindah sepenuhnya kepada pelanggan.

Pembiayaan KPR (Kredit Pemilikan Rumah)

Dalam skim ini, bank dan pelanggan menggabungkan modal

untuk membeli rumah daripada pemaju. Keuntungan yang diperoleh daripada sewa

yang dibayar oleh pelanggan setiap bulan menjadi sebahagian daripada keuntungan

bank. Ini adalah contoh sebenar bagaimana musyarakah diaplikasikan dalam

kewangan perumahan di Malaysia.

Kerjasama Perniagaan Kecil

Bank juga menggunakan musharakah dalam pembiayaan

perniagaan kecil, di mana bank memberikan modal kepada usahawan kecil untuk

memajukan perniagaan mereka. Keuntungan daripada perniagaan itu kemudiannya

dikongsi mengikut perjanjian awal. Ini membantu usahawan kecil mendapat akses

kepada modal tanpa perlu terjebak dalam sistem faedah.

Melalui contoh-contoh ini, musyarakah di Malaysia

menunjukkan bagaimana prinsip syariah boleh diaplikasikan dalam sektor kewangan

untuk menyokong pertumbuhan ekonomi dan kesejahteraan masyarakat.

Perbezaan musyarakah dengan mudharabah dalam Islam:

Struktur

Pemilikan Modal:

Mudharabah:

Hanya ada seorang pemilik modal (shahibul maal) dan seorang pengurus

(mudharib).

Musyarakah:

Terdapat beberapa pemilik modal yang menyumbang kepada perniagaan.

Perkongsian

Risiko:

Mudharabah:

Pemilik modal menanggung seluruh risiko kerugian.

Musyarakah:

Semua pihak berkongsi risiko mengikut nisbah modal yang disumbangkan.

Pengurusan

perniagaan:

Mudharabah:

Pengurusan perniagaan sepenuhnya dijalankan oleh mudarib, manakala pemilik

modal tidak terlibat dalam operasi harian.

Musyarakah:

Semua pihak boleh terlibat dalam menguruskan perniagaan, bergantung kepada

perjanjian yang dibuat.

Matlamat

dan Fokus:

Mudarabah:

Lebih menumpukan kepada pelaburan dan pengurusan modal oleh satu pihak.

Musyarakah:

Menekankan kerjasama dan kerjasama antara beberapa pihak dalam menjalankan

perniagaan.

- Mudharabah

- Takrifan:

Murabahah

berasal daripada perkataan

(رِبحٌ) yang

membawa maksud pertambahan dan

keuntungan (al-Razi, 1987). Para ulama fiqh memberikan definisi murabahahdari

sudut istilah dalam pelbagai bentuk, namun kesemuanya menjurus kepada maksud

yang sama. Takrif

yang diberikan oleh

ahli fiqh kontemporari tentang konsep

jual beli murabahahadalah sepertiyang

diberikan oleh pihak AAOIFI(Accounting and Auditing

Organisation for Islamic Finance Institution(2007) iaitu :“Menjual suatu

barangan dengan harga

asal yang dibeli

(modal) oleh penjual beserta keuntungan

yang diketahui serta

dipersetujui oleh kedua-dua

penjual dan pembeli” (Razimi, M.

S. A. et.al. 2017).

- Dalil:

أَنَّ ا لنبِي صلَّى االلهُ علَيهِ

وآلِهِ وسلَّم قَالَ : ثَلاَثٌ فِيهِن الْبركَةُ: اَلْبيع إِلَى أَجلٍ،

والْمقَارضةُ، وخلْطُ الْبر بِالشعِيرِ لِلْبيتِ لاَ لِلْبيعِ

"Nabi bersabda, 'Ada tiga hal

yang mengandung berkah: jual beli tidak secara tunai, muqaradhah (mudharabah),

dan mencampur gandum dengan jewawut untuk keperluan rumah tangga, bukan untuk

dijual," (HR. Ibnu Majah dari Shuhaib).

- Contoh terkini:

Akaun

simpanan dan pelaburan Al-Awfar dilancarkan pada 25 Mac 2009. Produk ini

menggunakan kontrak perkongsian Mudharabah, di mana pendeposit sebagai pemilik

modal (rabbul mal)

menyumbangkan modal untuk

diuruskan oleh Bank

sebagai pengusaha (mudharib) bagi urus niaga perbankan termasuk

memberikan pembiayaan, pelaburan dan lain-lain. Keuntungan akan diagihkan di

antara bank dan pendeposit mengikut

kadar perkongsian keuntungan

yang telah dipersetujui

sejak awal kontrak iaitu 98% (Bank) dan 2% (pendeposit)

bagi akaun simpanan dan 70% (Bank) dan 30 % (pendeposit) bagi akaun pelaburan.

(Rosland, A. et. al. 2013).

Mudharabah

merupakan akad perkongsian untung rugi di antara pendeposit (pemodal) dan pengusaha

(bank) dan bukannya

kontrak hutang atau

pinjaman. Ganjaran dan hadiah boleh diberikan dengan syarat

kontrak Mudharabah hendaklah jelas dan dana hadiah tidak

diambil dari sumber Mudharabah. Perkara

ini menjadi isu

apabila pemberian hadiah ini dibuat secara cabutan bertuah. Namun, ia

tidak berkonsepkan perjudian kerana pemberian hadiah tidak mendatangkan

kerugian kepada mana-mana pihak yang terlibat. Maka dengan ini, jelaslah bahawa

Mudharabah merupakan kontrak yang sesuai untuk produk Al-Awfar, BIMB dan SSP,

BSN. (Rosland, A. et. al. 2013).

- Muzara’ah

- Takrifan:

Yusuf Qardhawi dalam bukunya Halal and Haram in Islam

menjelaskan bahawa muzara'ah ialah perjanjian kerjasama pertanian di mana

pemilik tanah menyerahkan alat dan benih kepada mereka yang akan menanamnya,

dengan perjanjian tertentu. Dia akan mendapat keputusan yang telah ditetapkan,

contohnya separuh, satu pertiga atau seterusnya mengikut perjanjian. Mereka

yang menyediakan benih atau anak benih adalah pengurus tanah. (Hawari, H.,2024)

Majallah

al-Ahkam al-‘Adliyyah di dalam bahagian 1413 mendefinisikan al-muzara’ah sebagai suatu

bentuk perkongsian pertanian yang mana tanah disediakan oleh satu pihak

(pemilik tanah) dan urusan kerja dilakukan oleh satu pihak yang lain

(pengusaha) dan segala urusan penanaman serta penghasilan hasil akan dikongsi

oleh kedua-dua pihak secara bersama.

- Dalil:

Ijma’ para sahabat yang mengharuskan amalan al-muzara’ah ini adalah seperti berikut: Al-Bukhari ada meriwayatkan

bahawa Ali b. Abi Talib, Saad b. Malik, Abd Allah b. Mas’ud, Umar b. Abd al-Aziz, Al-Qasim al-Urwah, keluarga Abu

Bakar al-Siddiq, keluarga Umar al-Khattab, keluarga Ali b. Abi Talib dan Ibn

Sirin telah melakukan amalan al-muzara’ah iniز

- Contoh terkini:

FELCRA

Berhad ditubuhkan untuk memulihkan dan menyatukan tanah dengan kelulusan pihak

berkuasa negeri dan pemilik tanah. Matlamat utama program ini adalah untuk

menghapuskan kemiskinan masyarakat luar bandar. Mereka memperkenalkan sistem

saham di mana peserta harus menanggung beban, risiko, dan manfaat bersama.

Projek diurus seolah-olah sektor swasta, di mana peserta adalah pemilik

bersama. Risiko dan manfaat projek ini dikongsi mengikut pemilikan saham

peserta. Sistem ini menggalakkan pemilikan tanah dan pengurusan bersama secara

kolektif. Meskipun demikian, pemilikan tanah tetap tidak tersandung. Sistem

saham FELCRA beroperasi dengan gaji berdasarkan kunjungan lapangan individu. (Shafiai,

M. H. M. 2007).

- Musaqat

- Takrifan:

Dr.

Mardani dalam bukunya The Law of the Islamic Economic System mengatakan bahawa

Musaqah juga dianggap sebagai varian muzara'ah yang lebih mudah, di mana

pekebun hanya bertanggungjawab menyiram dan menyelenggara tanaman. Sebagai

pertukaran, penanam berhak menerima peratusan tertentu daripada tuaian. (Hawari, H.,2024)

Pekerja

atau pengusaha perlu melaksanakan segala kerja berkaitan penjagaan dan

pemeliharaan dusun tersebut. Seperti yang diketahui, akad Musaqah hanya

melibatkan kebun yang memang sudah mempunyai pokok dan tanaman. Tugas pekerja

hanyalah memastikan kelangsungan hidup tanaman di samping memastikan tanaman

terpelihara dengan baik dan tersusun seperti menyiram air mengikut jadual,

menebas semak samun yang hidup meliar, menjaganya daripada dicuri dan

sebagainya.

- Dalil:

Hadis yang diriwayatkan Ibn Umar

R.Anhuma bahawa Rasulullah SAW:

ﻋَﻦِ ﺍْﺑﻦِ ﻋُﻤَﺮَ ﺭَﺿِﻲَ ﺍﻟﻠﻪُ ﻋَﻨْﻬُﻤَﺎ،

ﺃَﻥَّ ﺭَﺳُﻮْﻝَ ﺍﻟﻠﻪِ ﺻَﻠَّﻰ ﺍﻟﻠﻪُ ﻋَﻠَﻴْﻪِ ﻭَﺳَﻠَّﻢَ ﻋَﺎﻣَﻞَ ﺃَﻫْﻞْ ﺧَﻴْﺒَﺮَ ﺑِﺸَﻄْﺮِ

ﻣَﺎ َﻳﺨْﺮُﺝُ ﻣِﻨْﻬَﺎ ﻣِﻦْ َﺛﻤَﺮٍ ﺃَﻭْ ﺯَﺭْﻉٍ

Maksudnya: Daripada Ibn Umar

R.Anhuma: “Sesungguhnya Rasulullah SAW mengupah penduduk Khaibar dengan bayaran

separuh daripada hasil (tanaman) yang diperoleh seperti buah-buahan atau

tanaman.” Riwayat Muslim (1551)

- Contoh terkini:

Di bawah

kontrak ini, bank menyediakan petani dengan kebun, kebun atau pokok yang mereka

miliki atau yang lain dalam milikan mereka. Ini adalah dilakukan untuk tujuan

mengumpul hasil kebun atau kebun dan membahagikannya dalam nisbah tertentu.

Hasil tuaian mungkin buah, daun, bunga, dan lain-lain. Daripada tumbuhan dan

pokok di kebun atau taman.

- Sokongan

- Rahn

- Takrifan:

Al-Zuhayli,

mentafsirkan kontrak Ar-Rahnu sebagai ‘mengambil sesuatu harta sebagai pegangan

kepada sesuatu hutang di mana penyelesaian terhadap hutang tersebut boleh

dilunaskan daripada nilai harta yang dipegang, sekiranya hutang tersebut gagal

dibayar’. Berdasarkan penafsiran tersebut, ilmuan dari Mazhab Shāfi‘ī tersebut

menolak kegunaan (usufruct) sesuatu harta sebagai sesuatu yang boleh

digadaikan.

- Dalil:

۞ وَاِنْ كُنْتُمْ

عَلٰى سَفَرٍ وَّلَمْ تَجِدُوْا كَاتِبًا فَرِهٰنٌ مَّقْبُوْضَةٌ ۗفَاِنْ اَمِنَ

بَعْضُكُمْ بَعْضًا فَلْيُؤَدِّ الَّذِى اؤْتُمِنَ اَمَانَتَهٗ وَلْيَتَّقِ

اللّٰهَ رَبَّهٗ ۗ وَلَا تَكْتُمُوا الشَّهَادَةَۗ وَمَنْ يَّكْتُمْهَا فَاِنَّهٗٓ

اٰثِمٌ قَلْبُهٗ ۗ وَاللّٰهُ بِمَا تَعْمَلُوْنَ عَلِيْمٌ ࣖ

Dan jika kamu dalam perjalanan sedang

kamu tidak mendapatkan seorang penulis, maka hendaklah ada barang jaminan yang

dipegang. Tetapi, jika sebagian kamu mempercayai sebagian yang lain, hendaklah

yang dipercayai itu menunaikan amanatnya (utangnya) dan hendaklah dia bertakwa

kepada Allah, Tuhannya. Dan janganlah kamu menyembunyikan kesaksian, karena

barangsiapa menyembunyikannya, sungguh, hatinya kotor (berdosa). Allah Maha

Mengetahui apa yang kamu kerjakan. (Al Baqarah 283)

Mengikut

Rujukan Ijmāʿ (Ijmāʿ Ulama’), tiada sebarang keraguan wujud dalam menerima

amalan Ar-Rahnu dan kontrak ini adalah diterima dan bertepatan dengan Sharī‘ah.

- Contoh terkini:

Meskipun

akta moden mungkin tidak melanggar prinsip Syariah dengan mempromosikan

keadilan dan ketelusan, Akta Pemegang Pajak Gadai 1972 didasarkan pada praktik

pajak gadai konvensional yang tidak selaras dengan prinsip Syariah. Amalan

pajak gadai Syariah, dikenali sebagai al-Rahnu, diperkenalkan sebagai

alternatif. Berbeza dengan pajak gadai konvensional, al-Rahnu tidak melibatkan

riba dan gharar yang dilarang oleh Syariah. Walaupun amalan pajak gadai telah

wujud sejak zaman kesultanan Melayu Melaka, sejarah tidak menerangkan bagaimana

amalan itu diharmonikan dengan prinsip Syariah pada masa itu.

Gadaian

Islam kini banyak di Malaysia. Prinsip muamalat yang digunakan adalah:

Konsep

Qardhul Hasan merupakan pinjaman yang diberikan oleh institusi kewangan kepada

pelanggan tanpa unsur-unsur haram seperti riba, gharar, dan maysir. Pelanggan

perlu membayar pinjaman tersebut semula dalam tempoh yang telah dipersetujui.

Kontrak

Wadiah Yad al-Dhamanah melibatkan seseorang meletakkan barangnya dijaga oleh

individu yang dipercayai, di mana individu tersebut hanya bertanggungjawab jika

melakukan kesalahan terhadap barang tersebut. Apabila konsep Wadiah Yad

al-Dhamanah digunakan, individu yang menerima barang tersebut perlu menjaganya

tanpa mengira keadaannya. Jika barang rosak atau hilang semasa dalam penjagaan

individu yang memberi pinjaman, individu tersebut perlu menggantikannya.

Konsep

Ar-Rahnu pula merupakan lanjutan dari kontrak Wadiah di mana jika terdapat

pinjaman Qardhul Hasan, barang yang diserahkan sebagai jaminan boleh dicairkan

jika pinjaman tidak dibayar.

Konsep

Al-Ujrah pula berlaku apabila barang yang digadai disimpan oleh pemiutang yang

mengenakan fi/yuran yang berpatutan. Ini dilakukan untuk memastikan keselamatan

dan kualiti barang tersebut. Penerimaan dan penyimpanan barang berharga

tersebut berdasarkan konsep Wadiah. Al-Ujrah ini dikenakan oleh institusi

kewangan sebagai bayaran untuk perkhidmatan keselamatan bagi barang tersebut,

sehingga barang boleh dikembalikan kepada pemilik apabila pinjaman dilunaskan

sepenuhnya.

Secara

kesimpulannya, konsep Qardhul Hasan, Wadiah Yad al-Dhamanah, Ar-Rahnu, dan

Al-Ujrah adalah konsep-konsep penting dalam transaksi kewangan Islam yang

memastikan semua pihak terlibat mematuhi prinsip-prinsip syariah dan

bertanggungjawab terhadap harta yang dipercayakan kepada mereka. Ini adalah

penting untuk memastikan keadilan dan keberkatan dalam setiap transaksi ekonomi

dalam Islam. (Hasan, A., & Zain, N. R. M., 2021).

- Wadiah

- Takrifan:

Istilah

wadiah berasal daripada kata kerja wada'a yang bermaksud simpanan. Deposit ini

adalah amanah daripada satu pihak kepada pihak lain yang mesti dijaga dan

dikembalikan kepada penyimpan bila-bila masa yang dikehendaki oleh penyimpan.

Wadiah merujuk kepada kontrak, di mana pemilik meletakkan aset dengan pihak

lain untuk disimpan. Dalam perbankan syariah, wadiah merujuk kepada menerima

sejumlah wang atau aset untuk disimpan mengikut peruntukan syariah. (https://www.icdx.co.id/news-detail/publication/apa-itu-wadiah-dan-contohnya-dalam-perbankan-syariah

)

- Dalil:

Al-Qur’an

۞ وَإِن كُنتُمْ

عَلَىٰ سَفَرٍۢ وَلَمْ تَجِدُوا۟ كَاتِبًۭا فَرِهَـٰنٌۭ مَّقْبُوضَةٌۭ ۖ فَإِنْ

أَمِنَ بَعْضُكُم بَعْضًۭا فَلْيُؤَدِّ ٱلَّذِى ٱؤْتُمِنَ أَمَـٰنَتَهُۥ

وَلْيَتَّقِ ٱللَّهَ رَبَّهُۥ ۗ وَلَا تَكْتُمُوا۟ ٱلشَّهَـٰدَةَ ۚ وَمَن

يَكْتُمْهَا فَإِنَّهُۥٓ ءَاثِمٌۭ قَلْبُهُۥ ۗ وَٱللَّهُ بِمَا تَعْمَلُونَ

عَلِيمٌۭ ٢٨٣

“Jika

kamu dalam perjalanan, sedangkan kamu tidak mendapatkan seorang pencatat,

hendaklah ada barang jaminan yang dipegang. Akan tetapi, jika sebagian kamu

memercayai sebagian yang lain, hendaklah yang dipercayai itu menunaikan

amanatnya (utangnya) dan hendaklah dia bertakwa kepada Allah, Tuhannya.

Janganlah kamu menyembunyikan kesaksian karena siapa yang menyembunyikannya,

sesungguhnya hatinya berdosa. Allah Maha Mengetahui apa yang kamu kerjakan”

(Al-Baqarah:283).

ذَٰلِكَ نَتْلُوهُ عَلَيْكَ مِنَ ٱلْـَٔايَـٰتِ

وَٱلذِّكْرِ ٱلْحَكِيمِ ٥٨

“Sungguh,

Allah menyuruhmu menyampaikan amanat kepada yang berhak menerimanya, dan

apabila kamu menetapkan hukum di antara manusia hendaknya kamu menetapkannya

dengan adil. Sungguh, Allah sebaik-baik yang memberi pengajaran kepadamu.

Sungguh, Allah Maha Mendengar, Maha Melihat” (An-Nisa :58).

Hadist

Daripada Samurah, bahawa Rasulullah

SAW bersabda:

أَدِّ الْأَمَانَةَ إِلَى مَنْ

ائْتَمَنَكَ، وَلَا تَخُنْ مَنْ خَانَكَ

Maksudnya: “Tunaikan amanah kepada

siapa yang mengamanahkan kepada kamu dan jangan kamu khianat siapa yang

mengkhianati kamu.”Riwayat Ahmad (15424), Al-Tirmidzi (1264), dan Abu Daud

(3534)

- Contoh terkini:

Pelanggan

mempercayakan wang kepada Bank Syariah berjumlah RM 1000 melalui akad Wadi'ah

Yad Dhamanah. Untuk perkhidmatan yang disediakan oleh bank, pelanggan membayar

yuran pentadbiran kepada bank. Bank

menguruskan dana pelanggan dengan mengagihkannya kepada pelanggan lain dalam

bentuk pembiayaan. Apabila pelanggan mengeluarkan dana, bank akan memulangkan

dana kepada pelanggan yang mengamanahkan dana tersebut.

Perbezaan

antara Perjanjian Wadiah dan Perjanjian Murabahah secara ringkasnya, perbezaan

antara akad wadiah dan murabahah terletak pada konsep urusniaga. Kontrak wadiah

ialah perjanjian amanah berdasarkan amanah yang mengenakan bayaran deposit.

Manakala akad murabahah pula ialah akad jual beli yang melibatkan harga kos

barang ditambah dengan keuntungan bagi penjual.

- Ujrah

- Takrifan:

Kalimat

Ujrah (أجرة )berasal dari

kalimat (أجر), dan seperti yang dinyatakan Ibn Manzur

dalam

Lisan Al-‘Arab, kalimat ajara bererti : (العمل على

الجزاء), yakni habuan/balasan atas pekerjaan/usaha/amalan.

Kalimat

Ujrah boleh membawa pengertian balasan pahala yang diberi atas amalan, seperti

firman Allah s.w.t. dalam surah An-Nahl ayat 96 :

مَا

عِنْدَكُمْ يَنْفَدُ وَمَا عِنْدَ اللّٰهِ بَاقٍۗ وَلَنَجْزِيَنَّ الَّذِيْنَ

صَبَرُوْٓا اَجْرَهُمْ بِاَحْسَنِ مَا كَانُوْا يَعْمَلُوْنَ

Apa yang ada di sisimu akan lenyap,

dan apa yang ada di sisi Allah adalah kekal. Dan Kami pasti akan memberi

balasan kepada orang yang sabar dengan pahala yang lebih baik dari apa yang

telah mereka kerjakan.

Secara

khusus ia merujuk kepada pembayaran upah di atas suatu perkhidmatan atau

pekerjaan yang dilaksanakan. Di dalam konteks ujrah, majikan digelar sebagai

mu’ajjir (مؤجر ( manakala pihak yang

melaksanakan kerja atau yang dibayar upah digelar sebagai ajir (أجير (dan upah yang dibayar kepada ajir itu

disebut sebagai ujrah. Antara yang boleh

dimaksudkan dengan perkhidmatan ialah kerja dengan menggunakan tenaga atau

kepakaran seperti mengangkat barang, membersih pejabat, menulis, mengajar dan

sebagainya dengan bayaran. (Hama, Z.,2013)

- Dalil:

فَٱنطَلَقَا حَتَّىٰٓ إِذَآ أَتَيَآ

أَهْلَ قَرْيَةٍ ٱسْتَطْعَمَآ أَهْلَهَا فَأَبَوْا۟ أَن يُضَيِّفُوهُمَا

فَوَجَدَا فِيهَا جِدَارًۭا يُرِيدُ أَن يَنقَضَّ فَأَقَامَهُۥ ۖ قَالَ لَوْ

شِئْتَ لَتَّخَذْتَ عَلَيْهِ أَجْرًۭا ٧٧

Kemudian

keduanya berjalan lagi, sehingga apabila mereka sampai kepada penduduk sebuah

bandar, mereka meminta makan kepada orang-orang di situ, lalu orang-orang itu enggan

menjamu mereka. Kemudian mereka dapati di situ sebuah tembok yang hendak

runtuh, lalu ia membinanya. Nabi Musa berkata: "Jika engkau mahu, tentulah

engkau berhak mengambil upah mengenainya!" (A Kahfi : 77)

- Contoh terkini:

Melalui

Skim Pajak Gadai Islam (dikenali sebagai Skim Rahn), pelanggan boleh menikmati

kemudahan pinjaman (qard/loan) dengan menjadikan barang kemas yang diperbuat

daripada emas sebagai cagaran (marhun).

Pelanggan

juga perlu membayar upah/ujrah simpan tertentu (di bawah prinsip wadi’ah yad

dhamanah) mengikut nilai cagaran yang disediakan bagi tujuan keselamatan

cagaran tersebut. Jika berlaku sebarang kerosakan kepada cagaran tersebut dalam

tempoh simpanan, IKI bertanggunjawab sepenuhnya ke atas kerugian yang dialami

oleh pelanggan.

Sekiranya

pelanggan gagal membayar semula pinjaman tersebut dalam tempoh tertentu, maka

cagaran tersebut akan dijual sebagai penyelesaian kepada pinjaman dan upah

simpan yang telah matang. Sebarang lebihan (jika ada) akan dikembalikan kepada

pelanggan (rahin).

Muzakarah

Jawatankuasa Fatwa Majlis Kebangsaan bagi Hal Ehwal Ugama Islam Malaysia kali

ke 78 yang bersidang pada 12 Jun 2007 telah mengambil keputusan menerima

cadangan kadar upah simpan barang gadaian untuk Skim Rahn yang ditentukan

melalui nilai barang gadaian (marhun). (Saiful Anuar Bin Hambali.,2013)

Contoh

Kedua Menggunakan Ujrah dalam penentuan kontrak musyarakah. Di sini kes studi

dari kontrak musyarakah (kes Singapura) digunakan

bagi pembangunan hartanah wakaf.

Perkongsian

3 entiti yang menceburi usaha perniagaan untuk membangunkan sebuah pembangunan

yang merangkumi apartmen servis, bangunan komersial dan masjid. 3 rakan kongsi

ini memberi khidmat yang berbeza dan mereka juga diberi upah yang berbeza.

Contoh yang hendak diutarakan adalah bagi pihak Warees dimana upah di beri

kerana memberikan khidmat pakar dalam bidang tersebut. Dan khidmat pakar

bergantung juga pada saiz projek, kepakaran dan risiko yang diusahakan.

Oleh itu

bagi pihak institusi kewangan mereka juga boleh mengasingkan peranan pemberi

modal dan peranan administrasi. Oleh kerana ia mengabungkan tenaga untuk mendapat

modal tersebut , ia juga mesti di beri upah. Disini ujrah boleh digunakan.

Saiful

Anuar Bin Hambali. (2013) menyatakan di antara prinsip asas Ujrah yang

digariskan oleh BNM termasuklah:

1. Tidak

membenarkan pengenaan yuran komitmen (commitment fee) bagi amaun pembiayaan

yang tidak digunakan oleh pelanggan melalui kemudahan Cashline-i (Islamic

Overdraft) dan Revolving Credit-i.

2. Untuk

perkhidmatan yang bersifat adhoc seperti penyediaan salinan dokumen perjanjian

atau pengeluaran penyata penyelesaian (redemption statement), upah yang

dikenakan mestilah berdasarkan kos sebenar yang ditanggung oleh IKI,

3. Untuk

transaksi pengeluaran tunai bagi kad kredit berasaskan ujrah, caj yang

dikenakan tidak boleh melebihi kos sebenar yang ditanggung IKI, tertakluk

kepada caj maksimum sebanyak 1.5% sebulan.

- Wakalah

- Takrifan:

- Dalil:

- Contoh terkini:

- Ibra’

- Takrifan:

Ibra’

adalah pengguguran hak oleh satu pihak kepada pihak yang lain yang perlu

dilaksanakan terhadapnya. Daripada perspektif kewangan, ibra’ adalah pemberian

rebat jika penyelesaian dibuat lebih awal dari tempoh yang sepatutnya. Ibra’ kebiasannya diberi dalam kontrak jual

beli seperti komoditi murabahah. (Eza, 2019)

Penguguran

hak adalah berkait rapat dengan ibra’ dan dho` wa ta`ajjal. Ibra’ dalam konteks

pelepasan hak untuk menuntut hutang (sama ada sebahagian atau keseluruhan

hutang) oleh pemberi pinjaman merupakan suatu perkara yang digalakkan oleh

Islam. Hak tersebut merupakan tanggungan (zimmah) pihak lain yang perlu

dilaksanakan terhadapnya. Dho` wa ta`ajjal pula merupakan istilah yang digunakan

bagi merujuk perbuatan mengurangkan sebahagian hutang apabila penghutang

menyelesaikan hutang lebih awal. (Bank Negara Malaysia, 2010)

- Dalil:

عَنِ ابْنِ عَبَّاسٍ قَالَ : لَمَّا

أَمَرَ النَّبِىُّ - بِإِخْرَاجِ بَنِى النَّضِيرِ مِنَ الْمَدِينَةِ جَاءَهُ

نَاسٌ مِنْهُمْ فَقَالُوا : يَا رَسُولَ اللَّهِ إِنَّكَ أَمَرْتَ

بِإِخْرَاجِهِمْ

وَلَهُمْ عَلَى النَّاسِ دُيُونٌ لَمْ

تَحِلَّ فَقَالَ النَّبِىُّ -صلى الله عليه وسلم- :« ضَعُوا وَتَعَجَّلُوا

“Daripada

Ibn ‘Abbas berkata: Ketika Rasulullah S.A.W. menghalau Bani Nadir, mereka

berkata: Wahai Rasulullah S.A.W., sesungguhnya engkau telah memerintahkan

mereka keluar sedangkan mereka mempunyai hutang ke atas orang lain yang belum

tiba masa membayarnya, Rasulullah S.A.W. bersabda: Kurangkan (nilai hutang) dan

percepatkan (pembayarannya)” (Riwayat Al-Daraqutni)

- Contoh terkini:

MPS pada

mesyuarat ke-101 bertarikh 20 Mei 2010 telah memutuskan bahawa Bank Negara

Malaysia selaku pihak berkuasa boleh mewajibkan institusi perbankan Islam

memberikan ibra’ kepada penerima biaya yang melunaskan hutang lebih awal bagi

pembiayaan berdasarkan kontrak jual beli (seperti bai` bithaman ajil atau

murabahah). Bagi mengelakkan ketidakpastian berhubung dengan hak penerima biaya

untuk menerima ibra’ daripada institusi perbankan Islam, Bank Negara Malaysia

juga boleh mewajibkan agar pemberian ibra’ tersebut dimasukkan sebagai salah

satu klausa dalam dokumen pembiayaan. Penentuan formula ibra’ akan diselaraskan

oleh Bank Negara Malaysia. (Bank Negara Malaysia, 2010)

- Hibah

- Takrifan:

Hibah

bermaksud pemberian pemilikan sesuatu barang kepada seseorang tanpa sebarang

balasan. Ia merupakan kontrak satu pihak (unilateral) dan merupakan satu amal

kebajikan. Pada asasnya, hukum hibah adalah sunat. Dalam sistem kewangan Islam,

institusi perbankan Islam lazimnya mengamalkan konsep hibah untuk memberikan

ganjaran kepada pendeposit wadi`ah dan qard. Terdapat juga amalan pemberian

hibah kepada pelanggan dalam kes-kes tertentu seperti hibah kepada pelanggan

yang membuat pembayaran mengikut jadual. Dalam industri takaful pula,

penggunaan konsep hibah terdapat dalam beberapa produk takaful keluarga, iaitu

peserta boleh menghibahkan manfaat takaful kepada penama atau penerima hibah. (Bank

Negara Malaysia, 2010)

- Dalil:

تَهَادَوْا تَحَابُّوا

“Salinglah memberi hadiah, maka

kalian akan saling mencintai.” (HR. Bukhari dlmAl-Adab Al-Mufrad)

- Contoh terkini:

Hibah

Mudharabah tidak dibenarkan : Pemberian hibah ke atas kontrak perniagaan yang

berasaskan mudarabah adalah tidak dibenarkan kerana mudarabah ialah satu bentuk

kontrak yang berdasarkan perkongsian keuntungan. Sekiranya penawaran hibah

dibenarkan, ia akan menjejaskan akad mudarabah tersebut kerana mudarib

seolah-olah memberi jaminan terhadap

keuntungan mudarabah. Selain itu, pemberian hibah juga bertentangan dengan

objektif kontrak mudarabah kerana ia menafikan elemen perkongsian untung dan

penyerapan kerugian oleh rabbul mal (jika berlaku kerugian).

Hibah

Wadi’ah dibenarkan: Salah satu kaedah

penerimaan deposit oleh institusi perbankan Islam di Malaysia ialah berdasarkan

konsep wadi`ah yad dhamanah. Sesetengah institusi perbankan Islam memberikan hibah kepada para pendeposit

wadi`ah sebagai tandapenghargaan atas keyakinan pendeposit wadi`ah terhadap

institusi mereka. Walau bagaimanapun, amalan pemberian hibah kepada pendeposit

wadi`ah dikhuatiri akan menjadi `urf atau kelaziman yang ditegah oleh Syarak.

Hibah

bagi pinjaman digalakkan sahaja: Kontrak qard merupakan salah satu bentuk

kontrak yang diterima pakai bagi tujuan pengurusan mudah tunai dalam kewangan

Islam. Kontrak ini memerlukan pihak peminjam memulangkan jumlah wang yang

dipinjam kepada pemberi pinjaman tanpa menjanjikan sebarang penambahan. Walau

bagaimanapun, dalam amalan semasa, pihak peminjam kadang kala atas kerelaannya

memberikan hibah kepada pihak pemberi pinjaman sewaktu melunaskan bayaran

pinjaman. Dalil Nabi pernah hibah semasa bayar hutang:

Jabir bin Abdillah r.a. berkata :

أَتَيْتُ النَّبِيَّ صَلَّى اللَّهُ

عَلَيْهِ وَسَلَّمَ وَهُوَ فِي الْمَسْجِدِ وَكَانَ لِي عَلَيْهِ دَيْنٌ

فَقَضَانِي وَزَادَنِي

“Aku

telah mendatangi akan Nabi saw dan baginda ketika itu sedang berada di dalam

masjid. Adalah baginda ada berhutang denganku. Maka baginda telah membayar

hutang aku itu dan baginda membayar dengan lebih.” (Hadith Bukhari)

- Ta’widh

- Takrifan:

Ta’widh

merupakan bayaran kos kerugian sebenar yang dihadapi oleh pembiaya akibat

penerima biaya (pelanggan) tidak membayar hutang pada waktu yang dijanjikan.

Manakala gharamah pula merujuk kepada penalti atau denda yang dikenakan atas

kelewatan pembayaran hutang tanpa mengira kerugian sebenar. (Fadzil, 2023)

- Dalil:

Rasulullah SAW bersabda:

لَيُّ الْوَاجِدِ يُحِلُّ عِرْضَهُ

وعُقُوبَتَه

Maksudnya: “Bagi orang yang

berkemampuan dan melewatkan hutang adalah zalim, halal ke atas mereka hukuman” Riwayat Abu Daud

Terdapat juga kaedah fiqh yang

dipetik daripada hadis:

لا ضرر ولا ضرار

Maksudnya: “Tiada kemudaratan dan

tidak boleh memudaratkan (dalam Islam)”

- Contoh terkini:

Menurut Majlis Penasihat Syariah Bank

Negara Malaysia (BNM), pengenaan caj pembayaran lewat oleh institusi kewangan

Islam yang merangkumi kedua-dua konsep gharamah (denda) dan ta’widh (ganti

rugi) adalah dibenarkan, tertakluk kepada perkara berikut:

- Ta’widh hanya boleh dikenakan selepas tamat tempoh pelunasan hutang

yang dipersetujui oleh kedua-dua pihak yang berkontrak;

- Institusi perbankan Islam boleh mengiktiraf ta’widh sebagai

pendapatan atas dasar ia dikenakan sebagai ganti rugi atas kerugian

sebenar yang dialami oleh institusi perbankan Islam; dan

- Gharamah tidak boleh diambil kira sebagai pendapatan, sebaliknya

perlu disalurkan kepada badan-badan kebajikan tertentu.

- Kadar ta’widh yang telah ditetapkan adalah tidak

melebihi 1% daripada jumlah tertunggak dan tidak boleh dikompaunkan.

Sekiranya kos ganti rugi (ta’widh) yang dihadapi oleh institusi kewangan

Islam lebih sedikit berbanding caj pembayaran lewat yang dikenakan ke atas

pelanggan, lebihan tersebut dianggap sebagai gharamah dan ia perlu

disalurkan kepada badan kebajikan. Sekiranya ia dimanfaatkan oleh

institusi tersebut, maka ia dikira riba al-jahiliyyah. (Fadzil, 2023)

- Hiwalah

- Takrifan:

Dalam

Islam, pemindahan sesuatu hutang oleh orang yang berhutang kepada pihak yang

lain dibincangkan di bawah tajuk hiwalah. Menurut bahasa, hiwalah ialah

pemindahan atau perpindahan. Menurut kebanyakan ulama’ Syafi’e, al-hiwalah dari

segi istilah ialah kontrak yang terkandung di dalamnya pemindahan hutang

seseorang kepada tanggungan seseorang yang lain. al-Dusuki menyebut al-hiwalah

ialah pemindahan hutang dari satu tanggungan dengan hutang yang sebanding

dengannya dan dengan itu maka tertunailah hutang dari tanggungan pertama. Pengarang al-Fiqh al-Manhaji menyebut: Seluruh

umat Islam pada sepanjang zaman telah bersepakat, pemindahan hutang dibenarkan

dan bertepatan dengan syara’. Tidak pernah timbul sebarang pendapat yang

menentang amalan ini.

- Dalil:

Rasulullah

SAW bersabda:

مَطْلُ الْغَنِىِّ ظُلْمٌ، فَإِذَا

أُتْبِعَ أَحَدُكُمْ عَلَى مَلِىٍّ فَلْيَتْبَعْ

Maksudnya:

“Melambatkan pembayaran hutang oleh orang kaya adalah zalim. Apabila salah

seorang daripada kamu dibawa kepada orang kaya yang lain maka ikutlah.” Riwayat al-Bukhari (2166) dan Muslim (1564)

Dalam

riwayat Ahmad disebut:

وَمَنْ أُحِيلَ عَلَى مَلِىءٍ فَلْيَحْتَلْ

Maksudnya:

“Sesiapa yang dipindahkan (hutangnya) kepada orang kaya yang lain maka

berpindahlah.” Riwayat Ahmad (9973)

- Contoh terkini:

Suami

atau bekas suami yang tidak memenuhi kewajipan memberi nafkah boleh menghadapi

sekatan akaun bank berdasarkan pindaan Jadual 11 Akta Perkhidmatan Kewangan

2013. Pindaan yang diluluskan pada 10 Februari ini melibatkan pemindahan hutang

kepada institusi kewangan jika penghutang tidak mematuhi kewajipan. Ini

bertujuan untuk memastikan pematuhan dan penzahiran maklumat yang sewajarnya. (Ali,

2021)

Dalam

amalan perbankan Syariah, kemudahan hiwalah biasanya disediakan untuk membantu

pembekal mendapatkan modal tunai supaya mereka dapat meneruskan perniagaan

mereka. Kemudian, bank mendapat bayaran balik untuk perkhidmatan pemindahan

hutang. Untuk menjangka kerugian yang akan timbul, bank perlu menjalankan

kajian terhadap keupayaan penghutang. Apabila keperluan pembekal dibubarkan,

dia akan meminta bank untuk memindahkan penghutang. Kemudian, bank akan

menerima bayaran daripada pemilik projek.

- Kafalah

- Takrifan:

- Dalil:

قَالُوْا نَفْقِدُ صُوَاعَ الْمَلِكِ

وَلِمَنْ جَاۤءَ بِهٖ حِمْلُ بَعِيْرٍ وَّاَنَا۠ بِهٖ زَعِيْمٌ

Mereka menjawab, "Kami

kehilangan piala raja, dan siapa yang dapat mengembalikannya akan memperoleh

(bahan makanan seberat) beban unta, dan aku jamin itu." (QS Yusuf: 72)

- Contoh terkini:

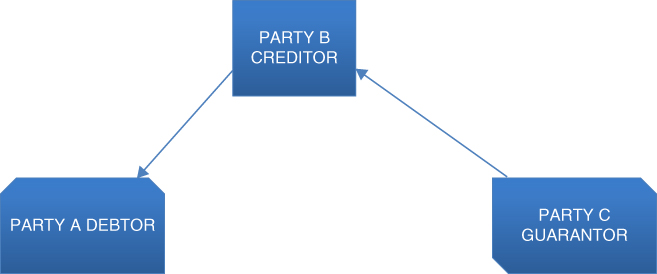

Konsep

penjaminan melibatkan tiga pihak dijelaskan dengan contoh di mana Pihak A

membeli aset dari Pihak B dengan pembayaran tertunda. Pihak B meminta jaminan